开头:郁言债市欧洲杯2024官网

9月14日,统计局公布8月事济数据。怎样看待经济数据的角落变化?

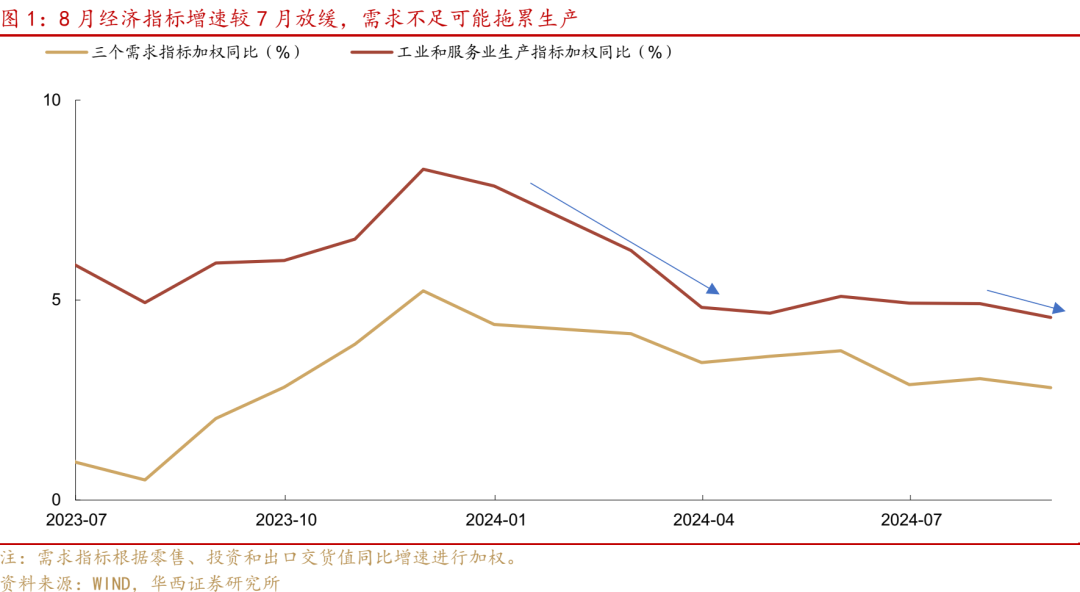

第一,出产端数据角落放缓。8月工业加多值同比增长4.5%,服务业出产指数同比增长4.6%,阔别放缓0.6和0.2个百分点。两者加权同比4.56%,而二季度和7月的平均值均为4.9%,这反馈出产端全体增长放缓。由于季度GDP数据主要依据出产法核算,7月出产端与二季度基本握平,8月放缓,如9月仍未显然改善,三季度GDP增速可能难以好于二季度。

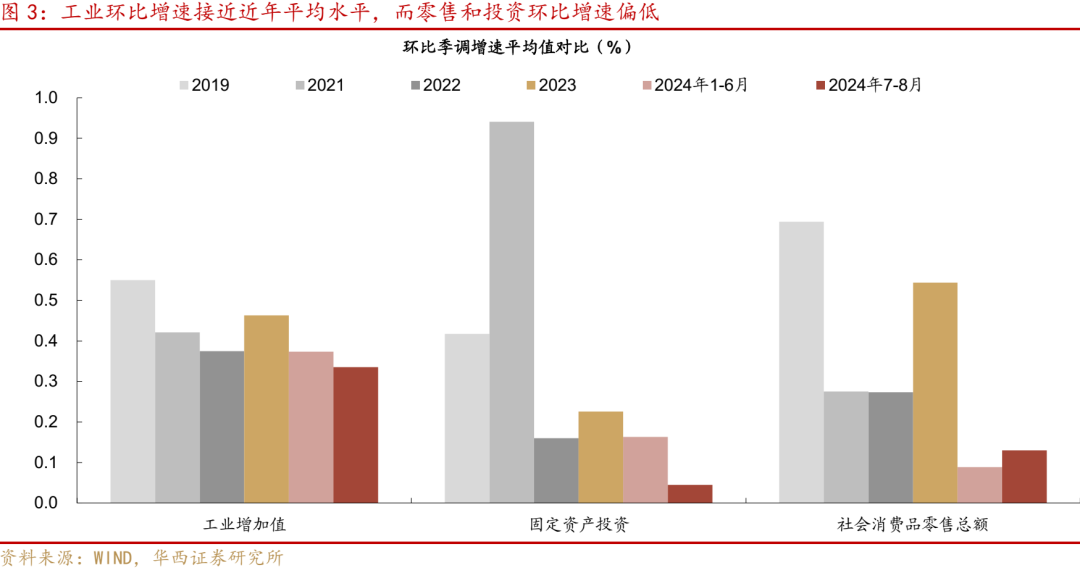

工业加多值同比放缓,有高基数身分的影响。从环比季调增速来看,本年8月增长0.32%,与7月的0.35%较为接近。而旧年8月环比季调增速为0.58%,大幅高于旧年7月的0.13%。主若是旧年8月政府债刊行加速、降息后贷款投放量加大等身分对工业出产酿成支握。拆分行业来看,本年8月有色、化工、非金属矿物、橡胶和塑料、石油、纺织、煤炭等行业加多值同比增速回落。一方面,可能受到地产和基建需求放缓的株连,8月水泥和粗钢产量同比阔别为-11.9%和-10.4%;另一方面,东谈主民币阶段增值,可能对部分处事密集型行业出口不利。

第二,投资连接放缓,拓荒更新对投资孝敬连接飞腾。1-8月固定财富投资累计同比增速,从3.6%放缓至3.4%,当月同比2.0%,略高于7月的1.9%。但1-8月民间投资累计同比放缓至-0.2%,自旧年12月以来首度转负。拆分来看,基建和制造业投资放缓,阔别较前月下降4.5、0.4个百分点至6.2%、8.0%。而地产投资跌幅收窄,从-10.8%小幅诞生到-10.2%。8月政府债刊行显然加速,但可能受制于恶劣天气影响,资金尚未反馈到基建投资上。而大范围拓荒更新计谋股东下,1-8月拓荒工器具购置投资累计同比增长16.8%,对固定财富投资增长的孝敬率达到64.2%(拉动2.2pct),比1-7月普及3.5个百分点。8月金属切削机床产量同比增长9.8%,较前月的8.0%进一步加速,可能也反馈了拓荒更新计谋的支握。7月发改委和财政部明确安排近1500亿元超永恒畸形国债资金支握拓荒更新,8月底前一谈下达,护理计谋的进一步提振效应。

第三,消耗小幅放缓,部分耐用品或受到以旧换新提振。8月零卖同比放缓0.6个百分点至2.1%,名额以上零卖同比放缓至-0.7%,再度堕入负增长。拆分来看,餐饮同比小幅加速0.3个百分点至3.3%,商品零卖放缓0.8个百分点至1.9%,其中汽车放缓2.4个百分点至-7.3%。名额以上企业商品零卖中,改善幅度较大的是家用电器和音响器材类,同比增速从-2.4%反弹至3.4%(对应品类零卖额增长约64亿元),可能是受到1500亿元超永恒畸形国债下达给场所支握消耗品以旧换新计谋的支握。从落地情况来看,各地从8月下旬运转连接推出以旧换新消耗券,不雅察计谋对9-12月耐用品消耗的提振效应。从部分地区优惠15-20%的比例来看,1500亿元对应拉动消耗额的上限约7500-10000亿元,如一谈在9-12月使用,对零卖的同比拉动上限将达到4.4-5.9个百分点。

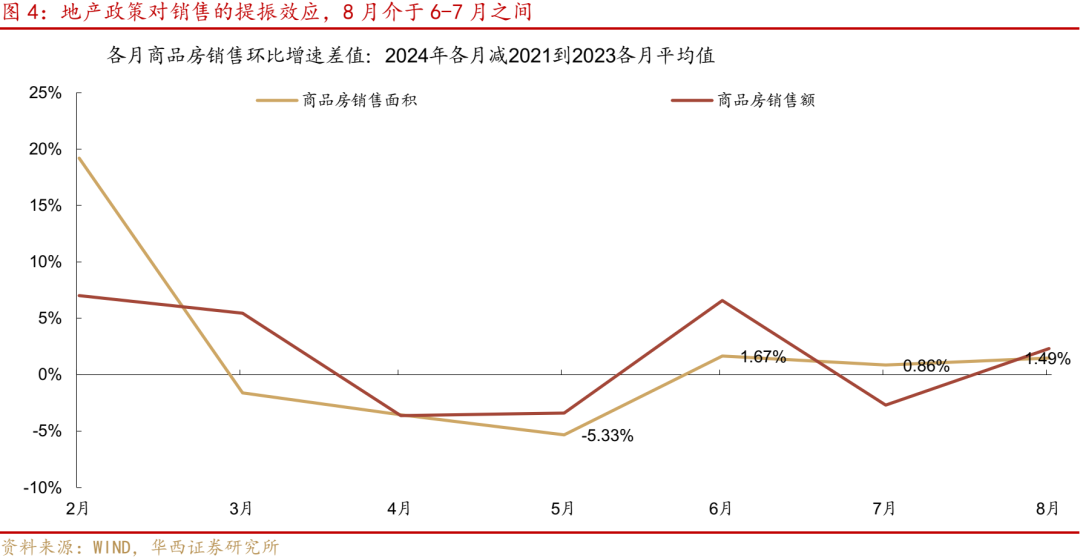

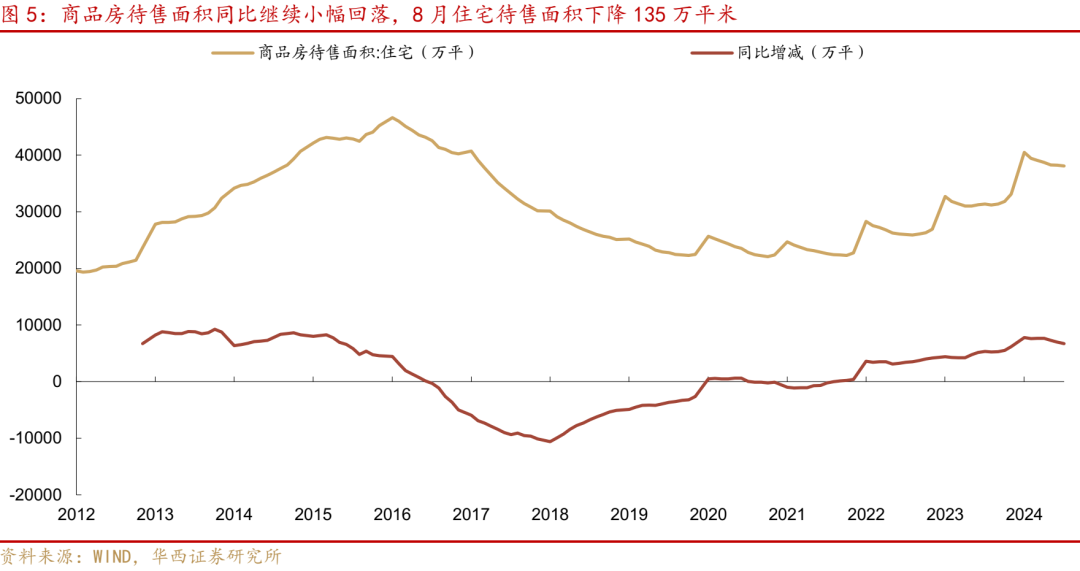

第四,地产销售略强于季节性。8月商品房当月销售面积6453万平米,销售额6393亿元,环比阔别为+3.5%、+3.2%,其中销售面积环比较2021-2023年同期平均值跳动约1.5个百分点,销售额高约2.3个百分点。517计谋对8月新址销售的提振效应介于6-7月之间。9月上旬30大中城市商品房销售面积日度平均值较8月下滑27%,护理“金九银十”地产销售情况。住宅待售面积连接减少,8月去化135万平,高于7月的49万平,但低于4-6月的平均值390万平。护理后续保险房收储对地产去库存的影响。

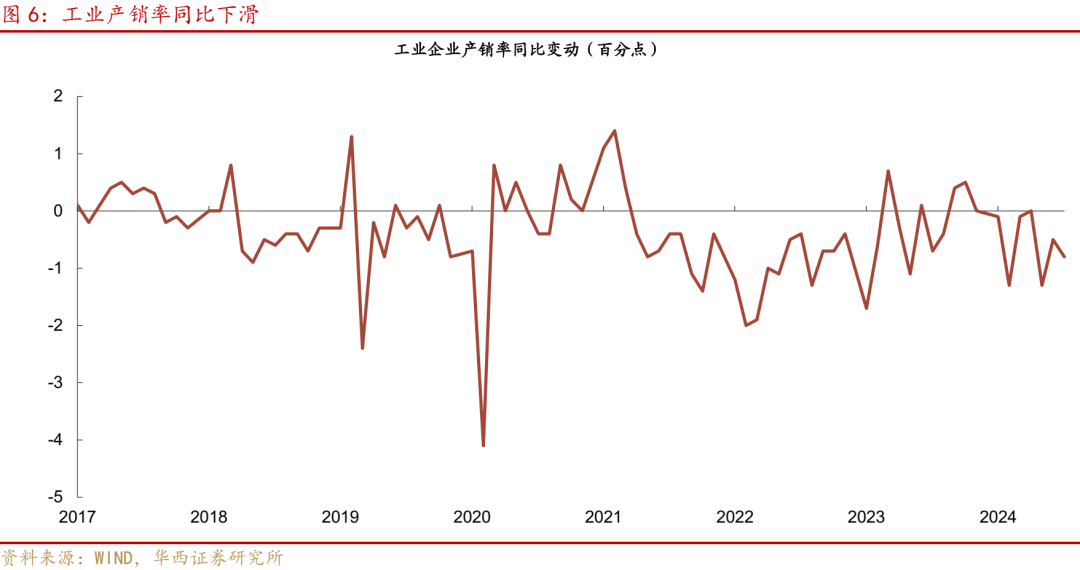

第五,需求有待提振。8月工业产销率同比下降0.8个百分点至96.6%,与往年同期比拟处于偏低水平(1998以来各年8月最低值),反馈工业濒临的需求全体偏弱。以零卖、投资和出口交货值拟合的全体需求8月同比增长2.8%,是本年以来的最低增速,显然低于工业和服务业加权同比增速4.56%(剔除价钱)。反馈到PPI上,8月加工业出厂价环比下落0.9%,原材料工业下落1.2%,降幅为旧年7月以来最大。

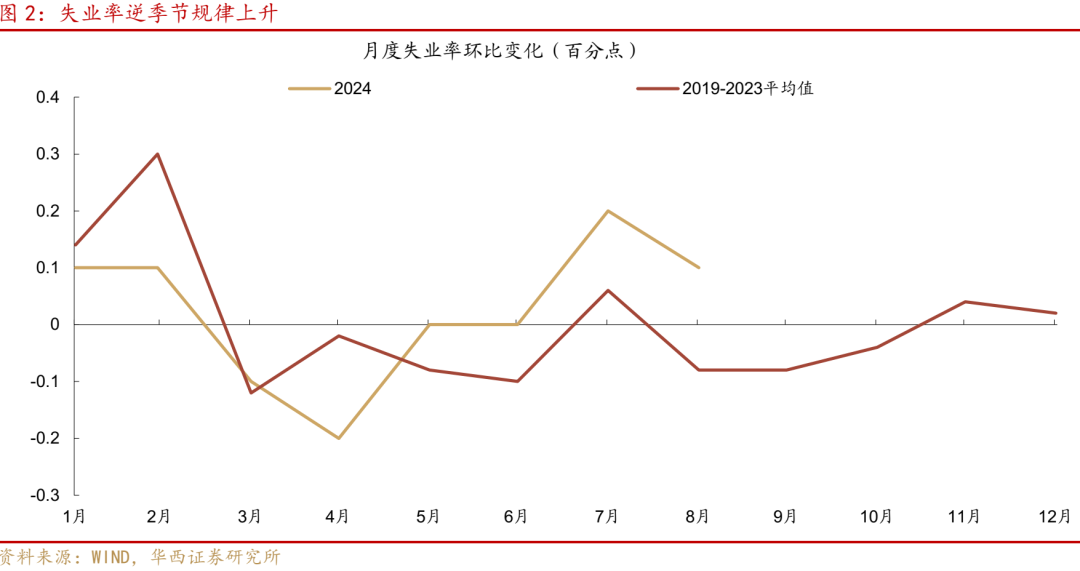

总体来看,8月数据基本延续了7月特征,但也出现三点变化:一是出产端数据运转放缓,其中可能有基数身分、天气原因等扰动,但可能也受到了需求不及的株连,使得企业压降供给。这在前几个月数据中并不显然,5-7月出产端数据全体较为适应。二是原材料工业和加工工业价钱的跌幅在显然扩大,卑鄙需求不及可能对上中游酿成反制。三是休闲率逆季节司法上行。2019年以来,各年8月休闲率相通较7月下行0.1个百分点(最差为握平),大学生毕业季之后休闲率季节性下行,但本年8月休闲率较7月反而飞腾0.1个百分点,反馈需求不及可能也给劳能源阛阓带来株连。

恭候增量计谋落地。前期部分计谋遵循较为显然,如拓荒更新带动的1-8月拓荒工器具购置投资拉动全体固定财富投资增长2.2个百分点,但这也意味着其他类型投资对固定财富投资的拉动仅有1.2个百分点。除了地产投资的株连以外,基建投资增速从旧年的6%驾驭放缓至4.4%。7-8月政府债刊行加速,尚未反馈到基建投资的改善上,这是恶劣天气原因,如故资金尚未拨付到格式,仍需要后续数据考据。但本年格式开奥密体也慢于旧年,1-7月新开工格式霸术总投资额同比下降6.8%。

7月降息落地、8月政府债刊行加速等前期详情的计谋落地之后,8月连接出炉的数据仍然指向需求相对不及,恭候增量计谋。货币计谋方面,连接下调存量房贷利率可能成为一个选项,同期降准降息的必要性也在飞腾。财政计谋方面,受财税收入放缓、以及地皮出让收入下降的影响,本年第一册账的进出矛盾可能大于往年,存在限度追加政府债额度的可能性。

债市依然订价宽松,环节或在于宽松落地的幅度。在降准降息等计谋落地之前,债市可能连接博弈货币宽松预期。但研究到10年国债收益率依然从8月末的2.17%下行至2.04%,3年国债更是从1.67%下行至1.46%,阛阓依然订价了10-20bp的降息幅度。利率连接下行可能会渐渐濒临阶段止盈压力,如宽松计谋力度大于阛阓预期,利率可能连接下行,不然可能在宽松落地之背濒临阶段回调。

如增量计谋落地,可能提振权力阛阓厚谊。干线逻辑方面,一是护理10月东谈主大常委会,是否追加财政用具,增量财政支拨将有用提振需求预期。二是护理以旧换新等计谋抵消耗的提振效应。

风险教唆:

货币计谋、财政计谋出现超预期调节。流动性出现超预期变化。

文中陈诉节选自华西证券参议所已公开发布参议陈诉,具体陈诉实质及研究风险教唆等详见无缺版陈诉。

分析师:肖金川

分析师执业编号:S1120524030004

证券参议陈诉:《8月事济,三点变化》

陈诉发布日历:2024年9月14日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:石秀珍 SF183欧洲杯2024官网