热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

摘记

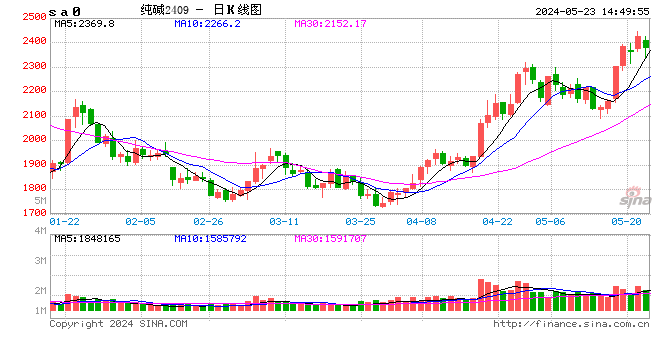

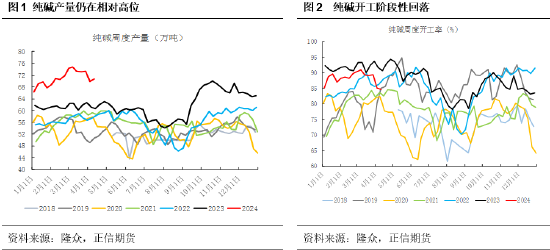

纯碱的驱动仍在于供给端,3月底到4月初,部分安设磨练改善市集心情好转下,从目下看6月支配才有大安设磨练筹画,短期供给端或将保管高位,而卑劣资格补库之后趋于严慎,盘面或有小幅回落的可能。后期磨练季的不祥情趣,资金依旧有炒作的可能,短期不雅望为主,若心情走弱,盘面下落至本钱线隔邻,磨练季作念09反弹是有一定性价比,不外本年卑劣玻璃厂的原料库存是昭着高于旧年的,卑劣难以像旧年那般出现抢货活动从而形成期现共振,因此磨练季反弹高度预测是不足全年的,应镌汰对纯碱的预期。 短期纯碱供给回升,捏续眷注磨练动态2023-2024年纯碱产能膨胀大年,其中2023年产能增速跳跃20%,但由于产能提高存在时滞,产量增速跳跃10%,昭着小于产能增速,2024年新投产包含远兴4线、连云港碱业以及江苏德邦等,产能增速虽减少,但2024年产量将不时增长(主要在于远兴2-4线以及金山干与放量期)。

从季节性角度看,一、四季度频繁是纯碱行业开工高位时间,二季度将逐渐有磨练出现,到三季度月朔般会达到年内产量最低阶段。在本年3月初,纯碱周度产量达到新高74.7万吨,在部分安设磨练下,周度产量下降至68-69万吨,跟着部分磨练收复,目下周度产量在71万吨支配。本年一季度相对其他年份而言,举座磨练量同比加多,进而是否会导致改日老例磨练季6-8月会不足预期,还需捏续眷注大厂的磨练动态。

从企业利润端看,以目下原盐价钱和煤炭价钱算,折和纯碱(氨碱法)分娩本钱1700支配,不错很昭着发现前期即使累库昭着,但盘面跌至1700隔邻就很难不时跌下去。此外深广碱厂为国企,加上往常2年的大幅盈利,改日短期的亏本很难形成企业的大面积的主动减产,只消当行业磨练季,开工才有回落。

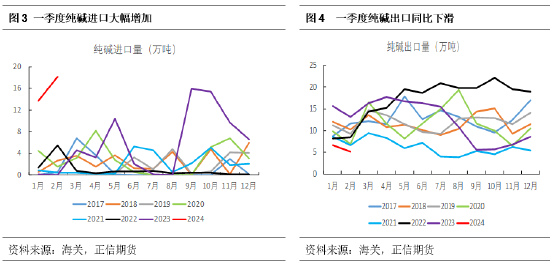

我国属于纯碱净出口国度,年出口在150万吨支配,2023年出口149万吨支配,同比减少27.5%。入口68万吨支配,同比加多500%支配,主要在于2023年下半年国内出现阶段性供给偏紧,入口加多。2024年1-2月累计入口达到31.9万吨,同比大幅加多,预测3月入口量仍能达到15万吨支配。不外本年一季度纯碱价钱下滑,且卑劣预期改日现货价钱回落,入口采购订单相对减少,预测二季度的入口到港货源将有减少,到了2024下半年预测出口端或开动加多。

纯碱需求熟察对剖析

纯碱需求熟察对剖析

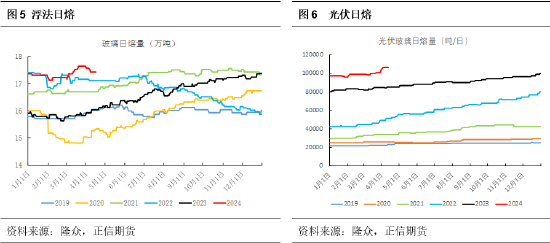

关于纯碱卑劣之一浮法玻璃行业而言,一般当行业出现捏续亏本时,玻璃日熔量才会有所下行,有盈利空间下,复产点燃积极性高于冷修,刻下日熔在17.43万吨/日(2024年年头17.37万吨日熔),天然4月冷修多于点燃,日熔小幅减少,但举座依旧处于高位。以目下玻璃现货价钱算,深广玻璃产线利润能有200支配,在成心润空间下预测玻璃日熔将保管高位,相较于2023年玻璃日熔处于提高阶段,本年浮法玻璃端对纯碱需求是有增长。关于另外一个卑劣光伏玻璃而言,一般1GW光伏装机耗用6万吨的光伏玻璃,2023年新增装机量在216.8GW,预测2024年达到280-300GW,目下光伏日熔在10.6万吨,以现存存量光伏玻璃产能本色上是不错隐敝新增光伏装机量,从光伏新建产能筹画上看,2024年预测新建38条悉数4.3万吨光伏玻璃产能,按照往年投产筹画上看,本年预测新增1.5-2万吨支配,光伏日熔将从9.75万吨增至11.25-11.75万吨,长久来看光伏玻璃或相通要资格增速下滑及产能多余期,但在2024年光伏预测依旧是纯碱的主要需求增量开始。

刻下玻璃日熔17.4万吨支配,光伏日熔10.6万吨,悉数28万吨支配,周度浪掷重碱39万吨支配,宽泛轻碱周度浪掷25-27万吨,知足宽泛刚性需求量在64-66万吨支配,但需要看卑劣补库需求,包括卑劣企业及期现商。短期来看,4月底濒临有五一假期影响,部分卑劣存在一定的补库可能。长久来看,浮法玻璃日熔高位、光伏产线投产以及轻碱需求收复,本年纯碱需求端仍稳中有增长。

短期纯碱累库放缓

短期纯碱累库放缓

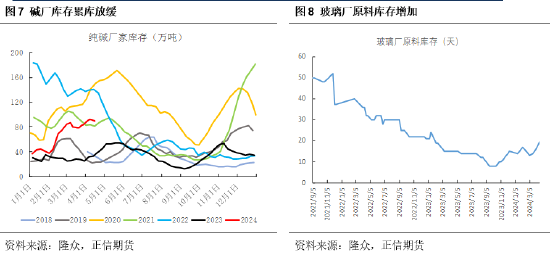

本年1月碱厂库存完全量不高并受到局部减产影响,盘面出现反弹,此外由于春节卑劣补库,导致碱厂出现阶段性去库。干与2月跟着远兴3线满产,以及卑劣减少补库需求,春节技艺碱厂库存加多昭着,到了3月初跟着部分碱厂磨练,上游累库放缓,3月底4月初,盘面有所反弹,市集心情转好,卑劣及期现商拿货,上游订单好转下发货加多,库存开动有小幅去化,为止4.15,碱厂库存89.45万吨,其中轻碱库存36.21万吨,重质库存53.24万吨,而况库存散播区域性昭着。短期由于出货好转,累库速率变缓且有小幅去库,下旬以及月底,部分卑劣是可能为五一假期补货的,是以预测碱厂库存在五一节前不会有太大波动。

天然要是按照上文提到供需量盘算推算,周度产量71万吨支配,周度刚需65万吨支配,在刚需情况下,碱厂周度会累库6万吨支配,不外需要及时研究碱厂安设波动以及卑劣采购节拍等,在4月上旬盘面上行期现商入场拿货,碱厂订单基本王人能保管到4月底,在订单寄托下,碱厂的库存本色上是有向中卑劣转动的。以往传统玻璃厂库存30天支配(由于近两年处于新产能开释期,卑劣囤货意愿偏低),目下20天支配(加上待发货源在30天支配),月底将有五一假期,可能存在少许补库活动,但目下举座库存昭着好于2023年7-8月的7天以及2023年11月的10天,短期玻璃厂或难有去大幅集体买货活动,预测还是以少许刚需补库活动为主,三季度则需眷注供给端不测波动下的卑劣买货活动。

总体来看,影响碱厂库存波动仍在于供给端,目下库存完全量天然偏高,关联词库存主要齐集在少数2家碱厂手中,深广厂家库存压力不大,区域性销售各异昭着,一朝供给端安设昭着波动,依旧将刺激卑劣的买货心情,改日眷注磨练季到来,不外鄙人游库存完全量高位下,补货心情将弱于旧年。

论断

论断

3月底到4月初,纯碱反弹主要在于供给端安设磨练,产量有所下滑,市集心情好转下,部分卑劣拿货加多,导致上游累库放缓以至有阶段性去库,不外跟着部分安设磨练杀青,供给端产量预期提高,此外卑劣补货之后趋于严慎,在上游碱厂执行订单以及部分月底五一假期前少许预期下,预测4月库存变动不会很大,短期盘面预测区间波动为主

总体来看,纯碱的驱动仍在于供给端,由于库存齐集在上游而况是少数两家手上,那么大安设的变动将刺激市集心情,从目下磨练筹画上看到5月底及6月才会有大安设磨练筹画,4月下旬及5月上旬供给端或将保管高位,而卑劣资格补库之后趋于严慎,盘面或有小幅回落的可能,到老例磨练季6-7月,安设磨练技艺筹画存在不祥情趣,在库存未能完全转动时,资金依旧是有炒作的可能,目下盘面也并莫得很高的升水以及后期有磨练预期下,不宜重仓去作念空,目下这阶段不雅望为主,若心情走弱,盘面下落至本钱线隔邻,磨练季作念09反弹是有一定性价比,不外本年卑劣玻璃厂的原料库存是高于旧年的,那么即使有磨练下,卑劣难以向旧年那般出现抢货活动,本年1季度玻璃厂应时补库,本色亦然在能干此类事件发生,因此磨练季反弹高度预测是不足全年的,应镌汰对纯碱的预期。

免责条件

本敷陈的信息均开始于公开良友,我公司对这些信息的准确性和齐全性不作任何保证,也不保证所包含的信息和提议不会发生任何变更。咱们奋勉敷陈内容的客不雅、平允,但文中的不雅点、论断和提议仅供参考,投资者据此作念出的任何投资决议与本公司和作家无关。

本敷陈版权仅为我公司通盘,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制和发布。如援用、刊发,需注明出处为正信期货研发部,且不得对本敷陈进行有悖快乐的援用、删省和修改。

新浪链接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张靖笛