热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

原油:

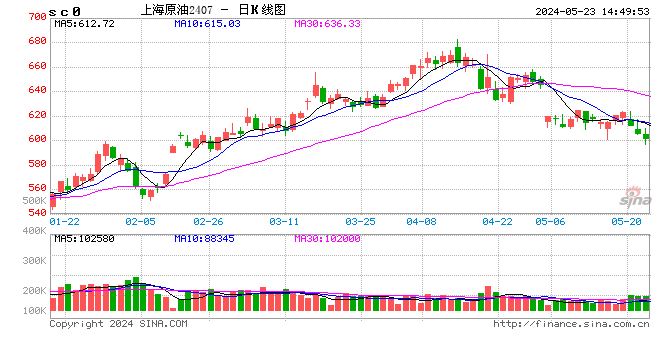

周二油价小幅着落,其中WTI5月合约收盘着落0.05好意思元至85.36好意思元/桶,跌幅0.06%。布伦特6月合约收盘着落0.08好意思元至90.02好意思元/桶,跌幅0.09%。SC2406以664.5元/桶收盘,高涨3.1元/桶,涨幅为0.47%。好意思国财政部长耶伦默示,由于伊朗对以色列发动了史无先例的遑急,好意思国蓄意在将来几天内对伊朗实施新的制裁,这些行径可能会邋遢伊朗的石油出口智力。商场激情这一可能的制裁关于国内原油入口的影响。国内数据袒露,入口以及加工量有所放缓,其中3月份,规上工业原油产量1837万吨,同比增长1.2%,增速比1—2月份放缓1.7个百分点;日均产量59.3万吨。入口原油4905万吨,同比下降6.2%。1—3月份,规上工业原油产量5348万吨,同比增长2.3%。入口原油13736万吨,同比增长0.7%。原油加工有所增长。3月份,规上工业原油加工量6378万吨,同比增长1.3%,增速比1—2月份放缓1.7个百分点;日均加工205.7万吨。1—3月份,加工原油18246万吨,同比增长2.4%。现时油价在地缘成分影响弱化配景下震憾运行。

燃料油:

周二,上期所燃料油主力合约FU2409收涨0.36%,报3581元/吨;低硫燃料油主力合约LU2407收涨0.84%,报4698元/吨。低硫方面,本周新加坡低硫商场结构有所走弱,商业商展望新加坡的低硫商场供应一直到四月中旬都会相比宽松,而下流疲软的需求也会给商场价钱带来压力。高硫方面,展望俄罗斯高硫供应下滑或将渐渐反馈在将来新加坡的高硫商场中,固然国内地真金不怕火入口需求再度回落,但将来几个月的夏日发电需求将为商场提供几许相沿。本周在地缘风物出路不解之下,海外油价仍有相沿,展望短期高、低硫燃料油举座仍随同油价高位震憾。近期上下硫价差仍有进一步收窄,但咱们认为高硫的上行驱动能否抓续需要不雅察俄罗斯出口减少和夏日中东入口增多的已毕情况,而低硫则可能会有一定向下的空间,短期激情油价的波动。

沥青:

周二,上期所沥青主力合约BU2406收跌1.04%,报3800元/吨。近期看到在利润的不断被压缩之下,部分地真金不怕火接踵降负停产沥青,这给到供应端一定的利好,因此也看到尽管需求端莫得亮点,库存压力偏大的配景之下,近一段时分沥青价钱发达相对强势。从4月来看,由于真金不怕火厂损失昭着,展望国内沥青供应仍是保管偏低位水平,隆众展望二季度沥青产量保管在238-245万吨支配,同比下降62.78万吨,跌幅7.97%。需求端举座如故处于淡季气象,短期看不到朝上相沿的驱动,然则从中期维度来看,环比一季度详情会有旯旮好转。展望在供应增多不足需求的配景之下,沥青价钱有望随同油价重点上移。

橡胶:

周二,界限日盘收盘沪胶主力RU2409着落195元/吨至14515元/吨,NR主力着落215元/吨至11735元/吨,丁二烯橡胶BR主力着落150元/吨至13065元/吨。昨日上海全乳胶13800(-50),全乳-RU2409价差-775(+95),东谈主民币混杂13300(-150),东谈主混-RU2409价差-1275(-5),BR9000王人鲁现货13400(-100),BR9000-BR主力265(-25)。2024年一季度,科特迪瓦橡胶出口量缱绻396,711吨,较2023年同期的386,761吨增多2.6%。界限4月12日当周,自然橡胶青岛保税戋戋内库存为12.22万吨,较上期减少了0.11万吨,降幅0.89%。界限4月12日当周,青岛地区自然橡胶一般商业库库存为40.21万吨,较上期减少2.01万吨,降幅4.76%。2024年3月中国自然橡胶及合成橡胶(包含胶乳)入口65.1万吨,同比着落11.79%。2024年1-3月中国自然及合成橡胶累计入口205.9万吨,累计同比下降12.3%。产区干旱天气难以证伪,下流轮胎开工小幅回落,供需双弱胶价偏弱震憾。

聚酯:

TA409昨日收盘在6062元/吨,收涨0.8%;现货报盘贴水09合约-51元/吨。EG2405昨日收盘在4400元/吨,收跌1.41%,基差减少16元/吨至-9元/吨,现货报价4430元/吨。PX期货主力合约2409收盘在8776元/吨,收涨1.06%。现货商谈价钱为1069好意思元/吨,折东谈主民币价钱8920元/吨,基差走扩40元/吨至168元/吨。江浙涤丝当天产销举座一般,至下昼3点半平均产销估算在5成略偏上。华东一条160万吨PX装配因很是外泊车,该装配原规划5月考研45天支配,现在重启时分待定。另外,据悉东北一条重整按规划考研,其一条250万吨PX装配当天泊车,展望10天支配。恒力石化(大连)PTA-1坐褥线规划5月5日运转泊车考研,波及产能220万吨,重启时分待定。PX及TA规划外考研增多,下流聚酯装配规复至高位,价钱高涨昭着。乙二醇供应缩量昭着,展望价钱偏弱震憾方法有所缓解,激情规划外装配的变动。

甲醇:

装配方面,中安同一甲醇装配4月12日泊车一周,配套烯烃装配平素运转。4月下部分装配纠合考研导致甲醇供应缩量预期昭着。此外伊朗现货招标正僵抓,现货举座需求较为平稳。举座来看,主力合约已从5月换月至9月,商场热门缺失,供应局部收缩及节前备货驱动价钱走势偏强运行,但需求端利润被压缩也制约期价上行空间。

聚丙烯:

周二,华东拉丝主流在7550-7700元/吨。供应方面,中景石化二期一线(60万吨/年)PP装配重启,东华动力茂名(40万吨/年)PP装配重启,神华包头(30万吨/年)PP装配泊车考研,中景石化一期二线(50万吨/年)PP装配泊车考研,海天石化(20万吨/年)PP装配泊车考研。原材料方面,丙烯价钱涨10在6925元/吨,甲醇价钱涨60在2535元/吨。利润方面,油制PP毛利-1609.96元/吨;煤制PP坐褥毛利36.68元/吨;甲醇制PP坐褥毛利-1412.83元/吨;丙烷脱氢制PP坐褥毛利-603.56元/吨;外采丙烯制PP坐褥毛利-194.08元/吨。轮廓来看,供应偏强,需求规复安逸,后续有一定的库存压力,短期来看本钱端是价钱变动的主要成分,主力合约随同SC价钱变动,现货波动相对较小。

聚乙烯:

周二,华东HDPE现货商场主流价钱在8580元/吨,较上一责任日上调20元/吨;华东LDPE商场主流价钱9300元/吨,较上一责任日抓平;华北LLDPE商场主流价钱8370元/吨,较上一责任日上调30元/吨;聚乙烯期货主力收盘8394元/吨,较上一责任日下调16元/吨。供应方面,鄂能化30万吨全密度装配、兰州石化8.5万吨HDPE装配及30万吨全密度装配、吉林石化30万吨HDPE装配、国能包头30万吨全密度装配考研。原料方面,日本石脑油价钱在700好意思元/吨近邻。利润方面,油制聚乙烯商场毛利为-1140元/吨;煤制聚乙烯商场毛利为1621元/吨。轮廓来看,上游参加考研季,产量快速下降,而农膜需求参加淡季,跟着订单天数将不断下降,下流企业开工率也将随之退换,呈现供需双弱方法,价钱受估值相沿,本钱端的影响较大,影响期货盘面波动的主要成分是原油价钱,因此展望短期主力合约随同SC价钱震憾,现货价钱波动较小。

聚氯乙烯:

周二,华东PVC商场价钱稳中略调,电石法5型料5550-5640元/吨,乙烯料主流参考5780-5900元/吨支配;华北PVC商场价钱稳中略跌,电石法5型料主流参考5520-5600元/吨支配,乙烯料主流参考5900-6080元/吨;华南PVC商场价钱窄幅松动,电石法5型料主流参考5640-5680元/吨支配,乙烯料主流报价在5740-5880元/吨。期货合约收盘5890元/吨,跌74元/吨。原料方面,西北地区电石主流商业价钱在2650吨。轮廓来看,供需双弱难以对价钱高涨酿成驱动,同期偏高的社会库存将对现货价钱酿成压制,主力合约切换至V2409,商场可能会先往返供应端考研和需求回暖的预期,但期货价钱过高会给期现套利带来空间,因此高涨空间不大,展望PVC主力合约价钱依旧震憾运行。

尿素:

周二尿素期货价钱低开后震憾走高,主力合约收盘价2001元/吨,微幅高涨0.35%。现货商场大宗平稳,局部地区价钱小幅下调10~30元/吨,山东临沂商场价钱平稳在2180元/吨。供应来看,近期尿素装配考研、故障增多,日产量昨日降至18.01万吨。四月下旬仍有部分企业规划泊车考研,尿素日产量或仍有波动。需求端在商场对出口音书渐渐平复的情况下,下流新单跟进力度放缓,昨日主流地区平均产销率回落至22%。由于现时尿素厂家仍有待发订单相沿,尿素价钱短期不具备大幅着落空间。举座来看,短期尿素供需及基本面并无超越矛盾,期货商场对出口音书充分反应。在商场出现新驱动过去展望尿素期货价钱以宽幅震憾趋势为主,激情下流采购力度变化、海外商场及出口风物变化等成分。

纯碱&玻璃:

昨日纯碱现货价钱大宗平稳,华中、西北地区轻碱价钱永别上调20元/吨、50元/吨。近期内蒙、河南、江苏均有碱厂装配负荷下调,行业开工率低位波动,昨日84.97%。需求端因近期中下流进行补库,碱厂订单无边,产销也能保管均衡。但补库后下流企业原料库存储备水平擢升,短期再次纠合采购可能性不大,成交将以小单为主,碱厂也因实行订单而去库。举座来看,下流补库暂告一段落,期货盘面将追想宽幅震憾趋势,激情音书面扰动、宏不雅环境变化及基本面策划变化幅度。

玻璃现货价钱在履历顷刻的高涨之后又出现下调,昨日国内均价回落3元/吨至1737元/吨。鄙人游履历阶段性补库后现货成交再次回落,沙河地区昨日产销率下降至39%,其余步区产销率也在70%~80%水平,现货成交昭着放缓。另外,昨日地产数据出炉,1~3月房屋齐备面积同比下降20.7%,再次激勉商场对玻璃末端需求的担忧心扉。短期玻璃商场在实验、预期都偏弱的情况下,期货价钱也将偏弱运行,激情玻璃现货产销、宏不雅心扉变化。

新浪调和平台光大期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远