又一化妆品原料供应商准备踏足成本阛阓。12月27日,新京报贝壳财经记者从宇宙中小企业股份转让系统获悉,深圳市维琪科技股份有限公司(以下简称“维琪科技”)走漏了公开转让证据书(陈诉稿),公司新三板挂牌材料被受理。

公开转让证据书清醒,维琪科技这次挂牌股份总量为5000万股,每股面值1元,股票交游形势为围聚竞价转让,拟于新三板基础层挂牌,专揽券商为国信证券。

毛利率不断下滑,丸好意思生物为第二大客户

据维琪科技官网信息,该公司竖立于2011年,主要从事以皮肤活性多肽为中枢、以中国特质植物原料等为补充、以要道性一般添加剂原料为拓展的化妆品原料的研发、坐褥和销售。

其中,多肽是维琪科技的中枢家具。收尾公开转让证据书签署日,维琪科技已累计得回10个获批备案的化妆品新原料,其中7个为多肽新原料、1个为拟肽类新原料、2个为非肽类原料。

当作化妆品原料供应商,维琪科技默示,“公司已进入宝洁、聚拢利华、资生堂等国外品牌商及科丝好意思诗、莹特丽、韩国科玛等国外化妆品制造商的供应商体系,并与丸好意思、凌博士、迪仕艾普、丝域养发、植物医师、樊文花、欧诗漫、宝洁、野兽代码、溪木源、聚拢利华、HBN、珀莱雅(603605)等国内知名品牌或新锐品牌斥地了径直或波折的合营关联。”

图/公开转让证据书截图

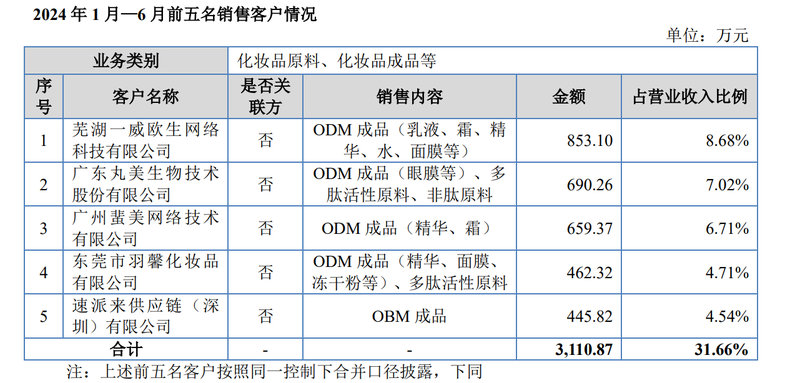

从客户结构来看,2022年-2023年以及2024年上半年,维琪科技前五名销售客户的营收占比分歧为36.14%、29.48%以及31.66%。其中,2022年-2023年,该公司的第一大客户均为广东丸好意思生物(603983)本领股份有限公司(以下简称“丸好意思生物”),销售金额分歧为1616.15万元、1579.31万元,占营业收入的比例分歧为11.93%和9.58%。

到了本年上半年,丸好意思生物成为维琪科技第二大客户——销售本色为ODM制品(眼膜等)、多肽活性原料、非肽原料,但销售金额降至690.26万元,占营业收入的比例为7.02%。第一大客户变更为芜湖一威欧生汇集科技有限公司,销售金额为853.1万元,占营业收入的比例达8.68%, 而在2023年,该公司是维琪科技的第四大客户。

在功绩发达方面,2022年-2023年以及2024年上半年,该公司的营业收入分歧为1.35亿元、1.65亿元和9825.81万元,其中,主营业务营收占比分歧为99.91%、99.94%和99.85%。与此同期,叙述期各期,维琪科技的概述毛利率分歧为68.65%、65.42%、64.12%,主营业务毛利率分歧为68.65%、65.4%和64.11%,均呈合手续下落趋势。“主要系ODM(原始瞎想制造商)制品业务毛利率低于化妆品原料业务,叙述期内ODM制品业务占比分歧为35.39%、38.65%、43.36%,合手续增长,收入结构变化使得公司概述毛利率下落”,维琪科技讲解谈。

经销渠谈存在合手续性风险,应收账款余额占比增至34.25%

新京报贝壳财经记者梳剃头现,维琪科技的销售花样包括直销、买卖商和经销商三种花样,以直销花样为主。

公开转让证据书清醒,2022年-2023年以及2024年上半年,该公司直销收入占比分歧为87.55%、81.97%和79.85%,经销收入占比分歧为8.08%、11.03%和11.47%。当作销售体系的补充,经销收入占比有所增长,其中,经销商“速派来”的销售收入金额和占比快速提高。而这也让维琪科技面对着销售渠谈牢固性及合手续性的挑战。

数据清醒,叙述期各期,维琪科技通过“速派来”销售家具杀青的收入分歧为0万元、183.52万元和445.82万元,占当期经销收入的比例分歧为0%、10.09%和39.54%,占当期营业收入的比例分歧为0%、1.11%和 4.54%。维琪科技坦言,“当今公司部分经销业务对‘速派来’存在依赖。淌若异日未能见效拓展除‘速派来’之外的其他销售渠谈,该等业务可能面对销售渠谈不牢固、收入限度下落等风险,进而对公司筹谋功绩产生不利影响。”

此外,该公司应收账款余额占比不断增多。收尾叙述期各期末,维琪科技应收账款余额分歧为2715.63万元、3582.19万元以及3365.45万元,分歧占当期营业收入的20.05%、21.73%和34.25%。天然维琪科技默示“叙述期内公司应收账款回收情况细腻”,但若其主要客户的筹谋情况等发生首要不利变化,公司应收账款产生坏账的可能性便会增大,从而影响资金盘活和浅薄筹谋。

与此同期,当作快速发展的活性原料,维琪科技的中枢家具“多肽”相通面对着阛阓的锻练。

维琪科技在公开转让证据书中指出欧洲杯投注入口,多肽异日的使用场景拓展和阛阓限度,取决于是否有鼓胀多具备阛阓影响力的化妆品品牌参预资源进行阛阓实行以及毁坏者的收受进度,“其他具有与多肽换取或相似功效的原料,也会对多肽化妆品原料行业的发展变成竞争压力,从而影响公司筹谋功绩。”